住宅ローンの返済が苦しくなり、「家を手放さなければならないかもしれない」と考えたとき、選択肢は大きく分けて2つあります。

- 任意売却(債権者の同意を得て自分で売る)

- 競売(裁判所が強制的に売却する)

「どっちでも家を失うことには変わりない」と思われるかもしれませんが、実は最終的に手元に残る金額や生活への影響は、両者で大きく異なります。

任意売却の現場で実際に多くのケースを見てきた経験から言えるのは、任意売却を選んだ方が、ほぼすべての面で有利ということです。

この記事では、任意売却と競売の違いを、実務の数字に基づいて整理します。

1. 任意売却と競売の基本的な違い

まず、両者の定義と仕組みを整理します。

任意売却とは

任意売却とは、住宅ローンを完済できない状態で、債権者(金融機関)の同意を得て、不動産を売却する方法です。

通常の不動産売買と同じように、不動産仲介業者を通じて買主を探します。売却価格がローン残債を下回っても、債権者が同意すれば売却できます。

競売とは

競売とは、債権者が裁判所に申立てをして、不動産を強制的に売却する方法です。

裁判所が公告し、入札によって落札者が決まります。所有者の意思とは無関係に手続きが進みます。

両者の決定的な違い

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 売却の主体 | 所有者(自分) | 裁判所 |

| 売却方法 | 不動産仲介業者経由 | 入札 |

| 売却価格 | 市場価格に近い | 市場価格の6〜7割 |

| 引越し費用 | 配慮される可能性あり | 自己負担 |

| 売却の事実 | 近隣に知られにくい | 公告される |

| プライバシー | 守られやすい | 公開情報になる |

| 期間 | 3〜6ヶ月程度 | 6ヶ月〜1年以上 |

2. 手取り額で比較する——任意売却の方が有利な理由

「家を売って手元に残る金額」で比較すると、任意売却の方が圧倒的に有利です。

売却価格の違い

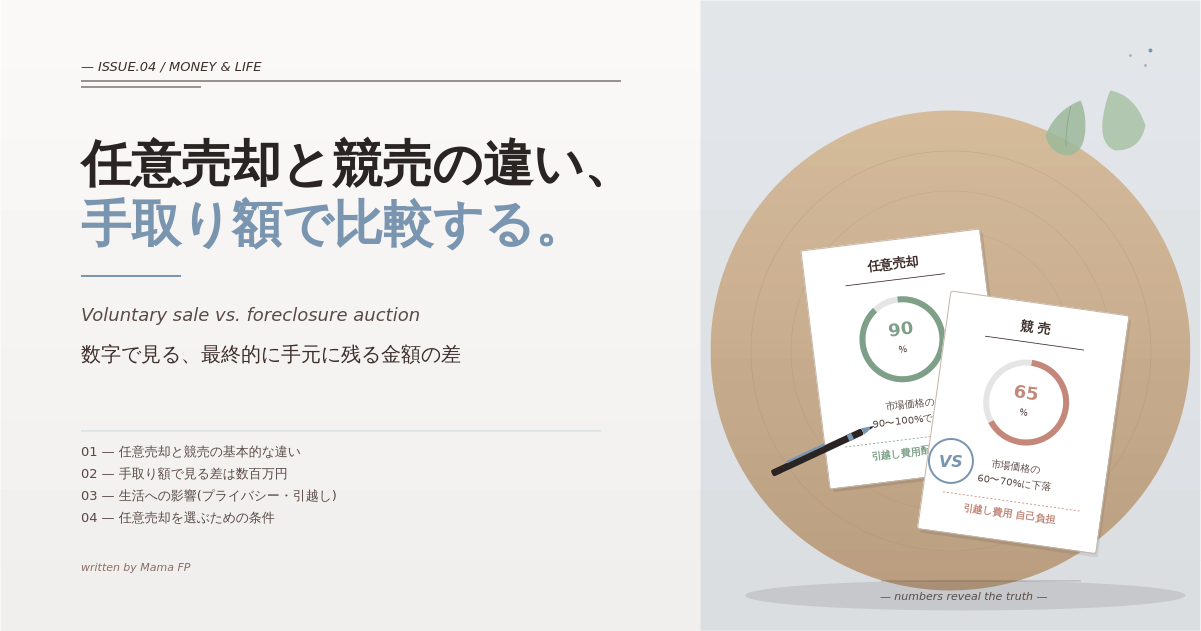

不動産の市場価格を仮に3,000万円とした場合、

- 任意売却:市場価格の90〜100%(2,700〜3,000万円程度)

- 競売:市場価格の60〜70%(1,800〜2,100万円程度)

この差は、買主の心理によるものです。競売物件は内覧できない・契約不適合責任が問えないなどの制約があるため、買主は安く買おうとします。一方、任意売却は通常の売買と同じ条件で取引できるため、市場価格に近い金額で売れます。

残債の処理

売却後にローン残債が残った場合の扱いも異なります。

- 任意売却:債権者と分割返済の交渉が可能(月数千円〜数万円程度に減額交渉できるケースもある)

- 競売:残債は一括で請求される(支払えなければ自己破産の可能性)

引越し費用の扱い

- 任意売却:売却代金から10〜30万円程度の引越し費用配慮を受けられるケースがある(債権者・業者により異なる)

- 競売:基本的に自己負担(配慮なし)

数字で見る差

仮に住宅ローン残債が3,500万円、市場価格3,000万円のケースで比較すると:

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 2,800万円 | 1,900万円 |

| 引越し費用配慮 | 20万円 | 0円 |

| 売却後の残債 | 700万円 | 1,600万円 |

| 残債処理 | 分割交渉可 | 一括請求 |

手取り額の差は900万円にもなり得ます。残債の差はそのまま売却後の生活負担に直結します。

3. 生活への影響の違い

金銭面以外でも、両者は大きく異なります。

近隣に知られるかどうか

- 任意売却:通常の売却と同じ。「家を売る」事実は伝わるが、それ以上の情報は出ない

- 競売:裁判所が競売情報として公告する。物件名・所有者の状況などがネット上の競売情報サイトに掲載される

競売情報は誰でもアクセス可能で、近隣住民が気づくケースも珍しくありません。さらに、不動産業者・投資家・一般の人が物件を内見しに来ます(任意売却なら自分で対応する内見ですが、競売は強制的に立ち入られる場合があります)。

引越しのタイミング

- 任意売却:契約に応じて自分で引越し時期を決められる(売主の都合をある程度反映可能)

- 競売:落札後、短期間で明け渡しを強制される。引越し費用も自己負担で、退去時期も自分で決められない

子どもの転校

子どもがいる家庭では、転校のタイミングが大きな問題になります。

- 任意売却:学年の節目(春休み)などに合わせる交渉ができる

- 競売:落札後、数週間以内の引越しを求められることも珍しくない

4. 任意売却を選ぶための条件

任意売却の方が有利だとしても、任意売却を選ぶには条件があります。

条件1:債権者の同意

任意売却は、債権者(金融機関)の同意がなければ成立しません。

債権者が同意するかどうかは、

- 売却価格が市場価格に近いか

- 残債処理の見通しが立つか

- 売却までのスケジュール

- 任意売却を扱う業者の信頼性

などで判断されます。信頼できる任意売却の業者が間に入ることで、債権者の同意を得やすくなります。

条件2:時間的な余裕

任意売却を成立させるには、3〜6ヶ月程度の時間が必要です。買主を見つけ、契約を結び、決済まで進める時間です。

そのため、競売開始決定が出される前に動き始めることが重要です。競売開始後でも任意売却に切り替えられる場合がありますが、入札期日までに決済を完了する必要があり、時間との戦いになります。

詳しくは別記事「元夫がローンを払わなくなった——競売を防ぐためにできること」をご参照ください。

条件3:専門業者のサポート

任意売却は、通常の不動産売買とは異なる専門知識が必要です。

- 債権者との交渉

- 競売との時間的な競合

- 売却価格の妥当性の証明

- 残債処理の合意取り付け

これらを自力で進めるのは現実的ではありません。任意売却を専門に扱う業者または任意売却に詳しい弁護士のサポートが実質的に必須となります。

5. 競売になるとどうなるか——時系列で確認

競売を選ばなければならない(または任意売却に間に合わなかった)場合、その後の流れは以下のとおりです。

| 時期 | 起きること |

|---|---|

| 競売開始決定 | 裁判所から通知が届く |

| 1〜2ヶ月後 | 現況調査(裁判所執行官が物件を訪問) |

| 2〜4ヶ月後 | 入札期日の公告 |

| 4〜6ヶ月後 | 入札・落札 |

| 落札後1〜2ヶ月 | 代金納付・所有権移転 |

| 移転後 | 引渡命令・強制執行(必要なら) |

現況調査では、執行官が物件内に入り、写真撮影・室内の状態確認を行います。これは法的な手続きで拒否できません。

入札期日には、誰でも入札できます。落札者が決まれば、所有権は落札者に移ります。

6. 任意売却を成立させるための実務的なステップ

任意売却を実現するための具体的なステップを整理します。

ステップ1:現状把握

- 住宅ローン残高の確認

- 不動産の現在の市場価値(査定)

- 滞納の状況・督促状の有無

ステップ2:任意売却業者への相談

任意売却を扱う業者に相談し、状況を整理してもらいます。多くの業者は初回相談無料です。

ステップ3:債権者への打診

業者を通じて、債権者に「任意売却を希望する」旨を打診します。

ステップ4:売却活動

不動産仲介として売却活動を開始。3〜6ヶ月以内に買主を見つける必要があります。

ステップ5:契約・決済

買主と契約を結び、決済日に売却代金で残債を一部返済します。

ステップ6:残債の処理

売却後に残った債務について、債権者と分割返済の交渉を行います。場合によっては自己破産・個人再生などの選択肢も検討します。

7. 「まずは現状把握」が出発点

任意売却を選ぶか、競売を待つか、判断するための前提として、自分のケースの数字を把握することが必要です。

具体的には:

- 住宅ローンの残債

- 不動産の現在価値(査定額)

- 月々の支払い状況

- 競売開始決定の有無

これらを整理することで、

- 任意売却で完済できるのか

- 残債がどの程度残るのか

- 競売を待つメリット・デメリット

といった判断材料が揃います。

査定は複数社で比較する

不動産の査定は、業者によって数百万円単位で変わります。1社の査定だけで判断しないことが基本です。

特に任意売却を視野に入れる場合、その分野での実績がある業者の査定を受けることが重要です。一般的な売買仲介を得意とする業者と、任意売却を扱う業者では、提案できる解決策が異なるためです。

一括査定サービスを使えば、一度の入力で複数社から査定を受けられます。状況の客観的な把握を、最初の一歩として始めてみてください。

任意売却・通常売却どちらの可能性も視野に入れるなら、まずは家の現在価値を把握することから始めてください。

まとめ

任意売却と競売の違いを、ポイントごとに整理すると:

- 手取り額:任意売却の方が市場価格に近い金額で売れる(数百万円〜1,000万円以上の差)

- 残債処理:任意売却なら分割返済の交渉が可能、競売なら一括請求

- 引越し費用:任意売却は配慮される可能性あり、競売は自己負担

- プライバシー:任意売却は近隣に知られにくい、競売は公告される

- 時間:任意売却は3〜6ヶ月、競売は6ヶ月〜1年以上

- 生活への影響:任意売却は引越し時期を調整可、競売は強制的

ほぼすべての面で任意売却が有利ですが、債権者の同意と時間的余裕が必要です。動き始めるタイミングが早いほど、任意売却を選べる可能性が高まります。

「家を手放さなければならないかもしれない」と感じた段階で、まずは現状の数字を把握し、専門家に相談することを強くおすすめします。

関連記事として、競売を回避する具体的な方法をまとめた「元夫がローンを払わなくなった——競売を防ぐためにできること」、住宅ローン関連の選択肢を整理した「離婚で住宅ローンが残った家、4つの選択肢と判断基準」もあわせてご参照ください。

※ 本記事は一般的な情報提供を目的としたものであり、個別のケースに対する法的助言ではありません。実際の任意売却・競売手続きにあたっては、弁護士・FP・任意売却の専門業者にご相談ください。

コメント